„Wir brauchen erschwinglichen Wohnraum“, so hört und liest man es seit Monaten. Die Bauaktivitäten sind im vergangenen Jahr bereits gestiegen, doch reichen sie bei weitem nicht aus.

Mit diesem Newsletter startet die Finanzierungsserie „Finanzierungsmodelle für Neubaubauvorhaben“. Denn noch nie war die Nachfrage nach günstigem Wohnraum so hoch und Neubau so günstig zu finanzieren. Wir beginnen heute mit Teil 1 dieser Serie und dem Schwerpunkt der Finanzierunglösung für energetisch, förderfähige Neubauvorhaben: dem „EnergieEffizienzDarlehen DEED“. In den folgenden Serien werden unter anderem flexible Darlehenskontingente, Fondsmodelle oder auch Schuldscheindarlehen als mögliche Finanzierungsmodelle vorgestellt.

Mit KfW-Mitteln ohne Zinsänderungsrisiko energetisch investieren

Für Wohnungsunternehmen gibt es derzeit einen zwar übersichtlichen, dennoch attraktiven Anbieterkreis, der Annuitätendarlehen mit einer Zinsbindung von bis zu 30 Jahren ausstattet. Wenn eine Tilgung von ca. 2,00 % – 2,50 % geleistet wird, ist für diesen Finanzierungsteil das Zinsänderungsrisiko vollständig ausgeschlossen. Ein zweiter Finanzierungsbaustein ist bei Neubauten in der Regel ein KfW-Darlehen aus dem Programm Energieeffizient Bauen (Programm 153). Diese Förderung, die es im Jahr 2000 für Neubauten noch nicht gab, hat bei einem Maximalbetrag von 100.000 EUR je Wohnung einen noch unter dem niedrigen Kapitalmarkt liegenden Zinssatz. Bei höheren Effizienzhausstandards gibt es sogar noch einen Tilgungszuschuss von bis zu 15 %. Die maximale Zinsbindung von 20 Jahren bei extrem niedrigen Zinssätzen, die von den durchleitenden Banken teilweise durch Margenverzichte noch verbessert werden, birgt allerdings ein erhebliches Zinsänderungsrisiko. Zwar kann man das Darlehen innerhalb von 10-20 Jahren tilgen, aber warum sollte man ausgerechnet das günstigste Darlehen des Kreditportfolios am schnellsten tilgen? Allerdings bleibt bei einer 30-jährigen Laufzeit am Ende der Zinsbindungsfrist nach 10 Jahren noch eine Restschuld von 82 % des Ursprungsbetrages bestehen. Eine Verlängerung bzw. Ablösung dieses Betrages erfolgt zu den dann gegebenen Marktkonditionen. Eine weitere Subvention durch die KfW findet nicht statt. Ziel sollte es daher sein, das Zinsänderungsrisiko nach zehn Jahren auszuschließen – und das ist möglich.

Zinsänderungsrisiko ausschalten

Die KfW bietet inzwischen dieses Programm auch als tilgungsfreie Variante an. Die so ersparte Tilgung dient als Sparrate für einen Bausparvertrag, der nach 10 Jahren das KfW-Darlehen vollständig ablöst. Es folgt dann die Tilgungsphase für das Bauspardarlehen für weitere bis zu 16 Jahre. Die Kombination der beiden Finanzierungsbausteine wird von Dr. Klein unter der Bezeichnung DEED – Dr. Klein-EnergieEffizienzDarlehen angeboten (Grafik 1).

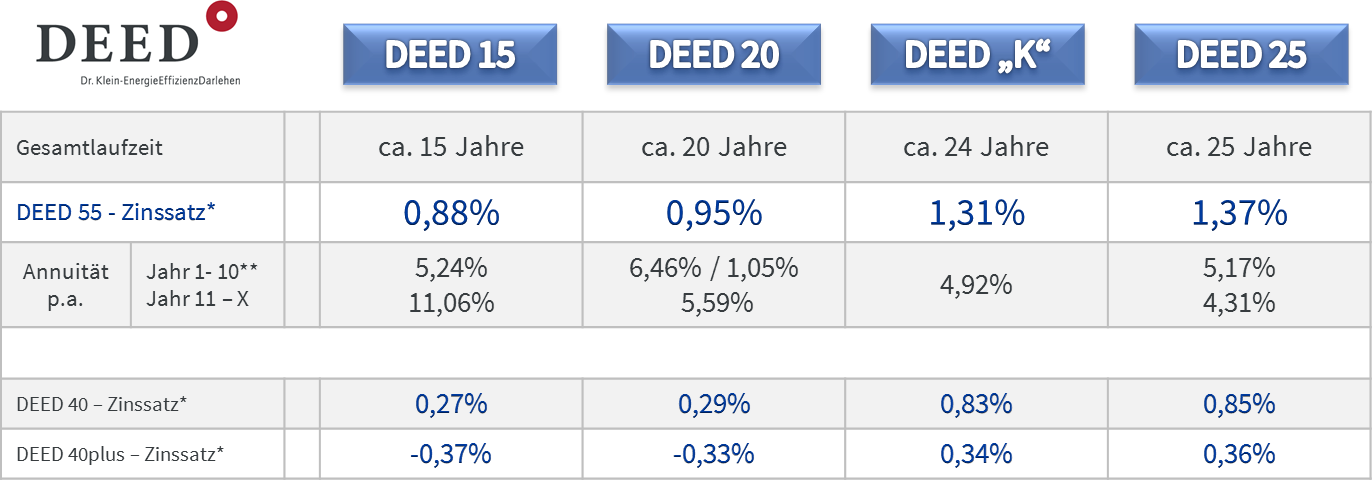

Grafik 1: Das DEED-Modell

So werden die Zinsänderungsrisiken bei Darlehenslaufzeiten von bis zu 30 Jahren vollständig eliminiert. DEED25 ist daher aus unserer Sicht die optimale Variante, um Zinssicherheit und möglichst lange Laufzeiten miteinander zu kombinieren. Die Gesamtkosten sind bei diesem Modell für eine Laufzeit von mehr als 25 Jahren gesichert (Grafik 2).

Als Grundlage dieser Beispielberechnungen dient die KfW-Laufzeitvariante 10/10/10 (10 Jahre Darlehenslaufzeit, 10 Jahre Tilgungsfreiheit, 10 Jahre Zinsbindung)und eine benötigte Darlehenssumme von 1 Mio. Euro. Hinweis: Der aktuelle KfW-Zinssatz in dem KfW-Programm 153 (Energieeffizient Bauen) beträgt für Laufzeiten mit 10 jähriger Zinsbindungen 1,10% p.a..

* DEED-Zinssatz: p.a. Vergleichszinssatz eines Annuitätendarlehens mit gleicher Laufzeit und gleichen Zahlungsströmen unter Berücksichtigung des jeweiligen Tilgungszuschuss: DEED 55 – KfW-Effizienzhaus 55 (5% der Darlehenssumme); DEED 40 – KfW-Effizienzhaus 40 (10% der Darlehenssumme); DEED 40plus – KfW-Effizienzhaus 40plus (15% der Darlehenssumme)

** Bei der Variante DEED20 wird zwischen dem 9. und 10. Laufzeitjahr nur der KfW-Zinsen bezahlt.

Stand: 16. November 2016

Grafik 2: Aktuelle DEED-Konditionen für Neubau

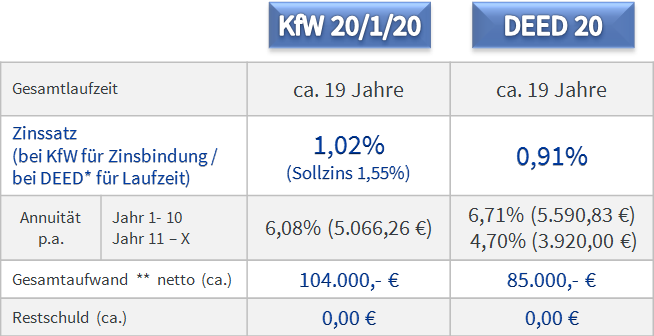

Das Dr. Klein-EnergieEffizienzDarlehen DEED ist auch im Vergleich zu einer langfristigen KfW-Variante deutlich günstiger (Grafik 3).

Hinweis: Der aktuelle KfW-Zinssatz in dem KfW-Programm 153 (Energieeffizient Bauen) beträgt für Laufzeiten mit 10 jähriger Zinsbindungen 1,10% p.a..

* DEED-Zinssatz: p.a. Vergleichszinssatz eines Annuitätendarlehens mit gleicher Laufzeit und gleichen Zahlungsströmen unter Berücksichtigung des jeweiligen Tilgungszuschuss: DEED 55 – KfW-Effizienzhaus 55 (5% der Darlehenssumme (Als Grundlage dieser Beispielberechnungen dient die KfW-Laufzeitvariante 10/10/10 (10 Jahre Darlehenslaufzeit, 10 Jahre Tilgungsfreiheit, 10 Jahre Zinsbindung)und eine benötigte Darlehenssumme von 1 Mio. Euro. )

** Unter Berücksichtigung des Tilgungszuschusses

Stand: 16. November 2016

Grafik 3: Vergleich KfW (alone) vs. DEED (Beispielkonditionen ohne Berücksichtigung von Margennachlässen)