ZINSENTWICKLUNG UND ZINSKOMMENTAR

Finanzierungs-Konditionen für die

Wohnungswirtschaft

und einen monatlichen Zinskommentar.

Zinsentwicklung und Zinskommentar

Zinskommentar von Peter Stöhr, Vorstand Dr. Klein Wowi

Stand: 07.07.2026

Freundliches Zinsumfeld noch intakt!

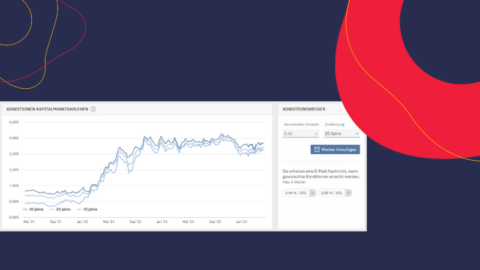

Die grundsätzliche Entwicklung auf dem nationalen und internationalen Kapitalmarkt ist intakt. In der Eurozone sind langfristige Zinsen parallel zur Entspannung im Ölpreis nach den Höchstständen per Mitte Mai um 0,20 – 0,30 Prozent-Punkte gesunken und bieten derzeit vergleichsweise günstige Finanzierungsbedingungen.

Auch längere Laufzeiten und Forwards sind durch die wieder flachere Zinsstrukturkurve vergünstigt. Diese ergibt sich durch einen Anstieg der kurzfristigen Zinsen, die nicht zuletzt durch die EZB-Zinserhöhung per Mitte Juni um 0,25 Prozent-Punkte eine gegenläufige Richtung einläutete. Denn die Inflationswerte in Europa und den USA liegen deutlich über den Zielwerten von rund 2 Prozent, was Druck auf die Entscheider der Notenbanken ausübt.

Außer der Entspannung bei den Ölpreisen gibt es weiterhin keine fundamentalen Entwicklungen, die sinkende Zinsen unterstützen würden. Wir gehen daher davon aus, dass auch die langfristigen Zinsen im Jahresverlauf zeitnah wieder ihrem Trendverlauf eines leichten Anstiegs folgen. Daher empfehlen wir, die aktuellen Möglichkeiten für bekannten Kapitalbedarf aus Investitionen und auslaufenden Darlehen jetzt für eine Zinssicherung zu nutzen. Individuelle Angebote für Ihre Vorhaben stellen wir gerne auch kurzfristig über ein vergleichendes Ausschreibungsverfahren für Sie her.

Die Kreditanstalt für Wiederaufbau (KfW) hat die Befristung für das Programm „Klimafreundlicher Neubau“ (KFN 298) für EH55-Gebäude vom 30.06.2026 auf den 31.12.2026 verlängert. Die Konditionen liegen weiterhin unter dem besseren EH40-Standard. Prüfen Sie daher für Neubauobjekte die besten Möglichkeiten.

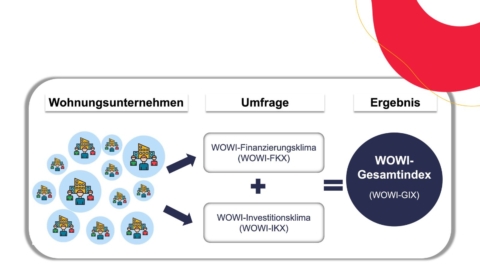

Einen Überblick über die aktuellen Ergebnisse des vierteljährlich von uns erhobenen WOWI-GIX (Gesamtindex für Finanzierungs- und Investitionsklima in der deutschen Wohnungswirtschaft) erhalten Sie über nachfolgenden Button.

Alle Finanzierungs- und KfW-Konditionen finden Sie weiter unten auf dieser Seite!

Finanzmarkt Wowi

Online-Fachvortrag mit Vorstand Peter Stöhr

30. September 2026, 10:00 bis 11:00 Uhr.

Konditionen Wohnungswirtschaft

Top-Konditionen*

Stand: 07.07.2026

| Zinsfestschreibungszeit | 5 Jahre | 10 Jahre | 15 Jahre | 20 Jahre | 25 Jahre | 30 Jahre |

| bei 2 % Tilgung | 3,49 % | 3,57 % | 3,86 % | 3,90 % | 3,99 % | 4,07 % |

| bei Volltilgung | 3,55 % | 3,84 % | 3,88 % | 3,99 % | 4,07 % | |

| Forward 2 Jahre / Auszahlung 2028 | auf Anfrage | 3,73 % | 3,98 % | 4,06 % | 4,11 % | 4,19 % |

| Forward 3 Jahre / Auszahlung 2029 | auf Anfrage | 3,80 % | 4,08 % | 4,16 % | 4,21 % | 4,31 % |

| Forward 4 Jahre / Auszahlung 2030 | individuelle Angebote auf Anfrage möglich | |||||

| Forward 5 Jahre / Auszahlung 2031 | individuelle Angebote auf Anfrage möglich | |||||

* Zu Grunde legende Annahmen für die oben genannten Konditionen: 60%iger Beleihungswertauslauf / erstrangige, grundschuldliche Absicherung auf wohnungswirtschaftlichem Objekt / 100%ige Auszahlung / Bereitstellungszinsen frühestens ab dem 3. Monat / mtl. nachträgliche Zahlungsweise bei sofortiger Tilgungsverrechnung / Tilgung: anfänglich 2,00% p.a. bzw. bei 30 J. Zinsbindung grds. Volltilger / ohne Berücksichtigung von objekt- und bonitätsabhängigen Ab- und Aufschlägen.

KfW-Konditionen

Stand: 07.07.2026

| Programm | Konditionen |

| Programm 261 (Wohngebäude Kredit): | 2,90 % – 3,44 % (energieeffizient sanieren) |

| Programm 296 (Klimafreundlicher Neubau im Niedrigpreissegment Kredit) |

0,01 % – 1,38 % (energie- und flächeneffizient bauen) |

| Programm 298 (Klimafreundlicher Neubau Kredit EH40): | 1,49 % – 2,57 % (energieeffizient und nachhaltig bauen) |

| Programm 298 (Klimafreundlicher Neubau Kredit EH 55): | 1,00 % – 2,28 % (energieeffizient und nachhaltig bauen) |

Hierbei ist zu berücksichtigen, dass eine Reihe unserer Finanzierungspartner die KfW-Programme noch einmal deutlich vergünstigt ausreichen.

Dr.-Klein-Wowi-EnergieEffizienz-Darlehen (DEED) – Konditionen

Stand: 07.07.2026

| BausparDEED-Zinssätze* | ||

| Laufzeit 20 Jahre | Laufzeit 30 Jahre | |

| Neubau KFN (zum Effizienzhaus 40) |

3,06 % | 3,16 % |

| Neubau KFN (zum Effizienzhaus 55) |

2,75 % | 2,88 % |

| Neubau KNN | 1,80 % | 2,14 % |

| Modernisierung (zum Effizienzhaus 85) |

3,35 % | 3,36 % |

| Modernisierung (zum Effizienzhaus 55) |

2,05 % | 2,27 % |

| Modernisierung (zum Effizienzhaus 40) |

1,28 % | 1,70 % |

* DEED-Zinssatz: p.a. Vergleichszinssatz eines Annuitätendarlehens mit gleicher Laufzeit und gleichen Zahlungsströmen unter Berücksichtigung des jeweiligen Tilgungszuschusses, jedoch ohne Margenverbesserungen/Berechnungsgrundlagen auf Anfrage; weitere Kombinationen möglich

Smarte Ausschreibungsplattform für Immobilienfinanzierungen