Seit dem 01.07.2021 gibt es sie, die neue Förderung der BEG (vormals: KfW-Förderdarlehen) und damit verbunden unterschiedliche Möglichkeiten, die Investitionsfinanzierung darzustellen. Wie sich unterschiedliche Kombinationen von Finanzierungsbausteinen – Eigenkapital, Zuschuss, BEG-Darlehen und Kapitalmarktdarlehen – auf den Objekt-Cashflow und das Objekt-Ergebnis auswirken, zeigt die Investitionsrechnung nach der VOFI-Methode.

Dr. Klein Wowi nutzt dazu einen Variantenvergleich mit Hilfe von WOWICONTROL, dem Management-Informations-System aus der IT-Produktfamilie von Dr. Klein.

Im Dr. Klein Onlineseminar am 07.10.2021 wurde eine Variantenvergleich BEG-Darlehen vs. BEG-Zuschuss anhand eines Investitionsbeispiels vorgestellt.

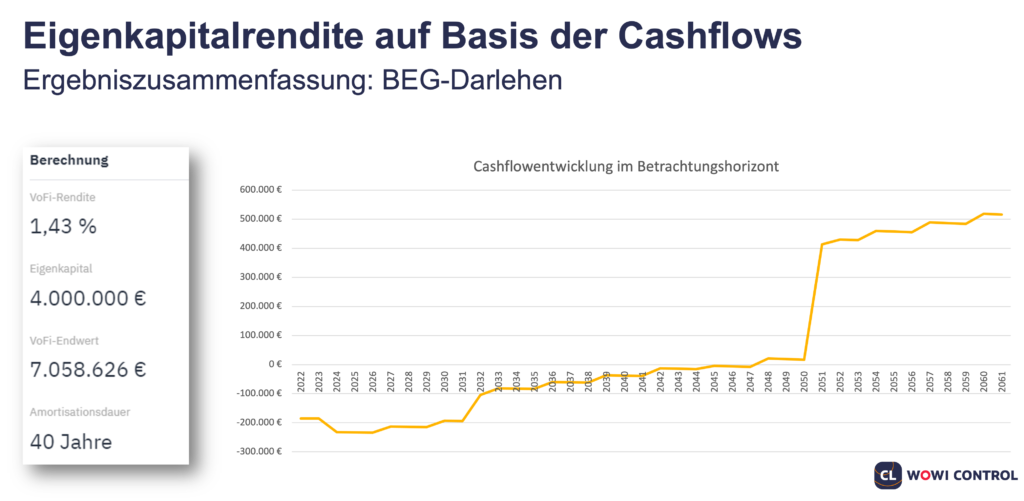

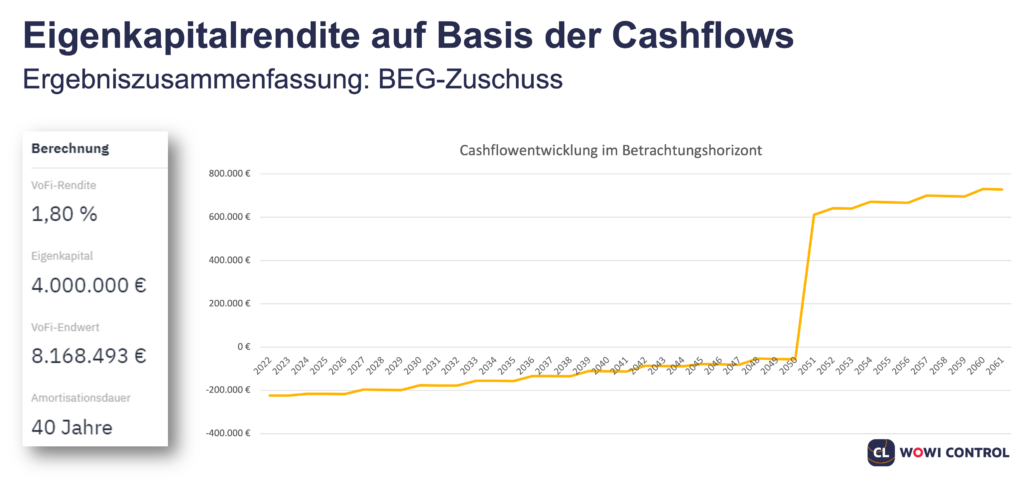

Die Ergebnisse anhand der Zielgrößen aus der VOFI

- Vermögensendwert

- VOFI-Eigenkapitalrentabilität

- Amortisationsdauer

zeigen sich auf den nachfolgenden beiden Grafiken.

Die Variante des BEG-Zuschusses stellt sich etwas vorteilhafter dar als die Variante mit BEG-Darlehen. Bei beiden Varianten liegt der Zeitraum, der für die Erwirtschaftung des eingesetzten Eigenkapital aus der Investition benötigt wird, bei mindestens 40 Jahren. Ausschlaggebend ist in diesem betrachteten Praxisfall der fiktive Verkauf der Immobilie als Teil des VOFI-Vermögensendwertes. Wird der Betrachtungszeitraum über die 40 Jahre hinaus verlängert, kann der benötigte Zeitraum aus den Objekt-Cashflows ermittelt werden.

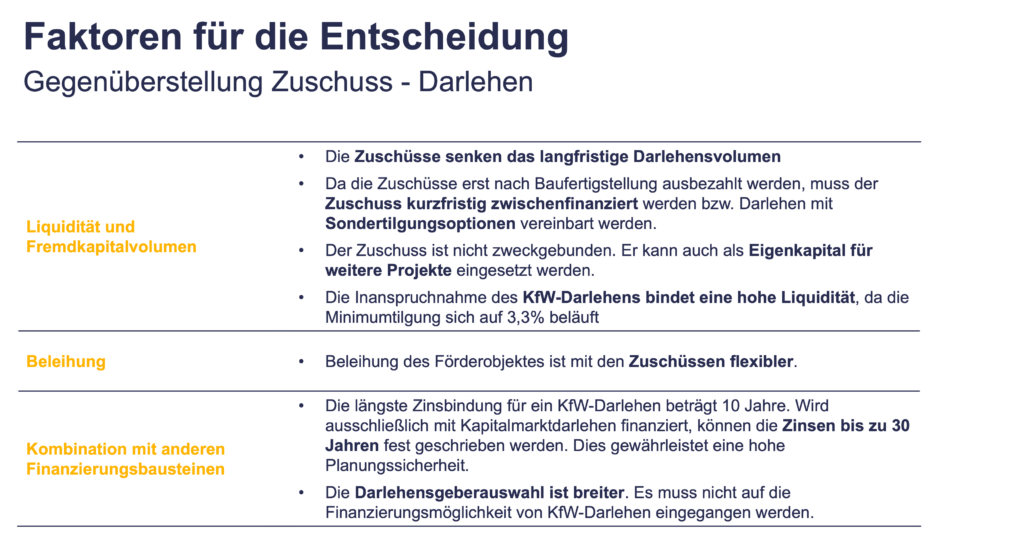

Bei diesem Beispiel ergibt die Betrachtung der Kennzahlen keinen eindeutigen Gewinner. Die Beratung durch Dr. Klein Wowi setzt hier auf die Rahmenbedingungen der Gesamtfinanzierung mit Blick auf das Gesamtunternehmen wie z. B.:

- Die Kapitaldienstfähigkeit des Wohnungsunternehmens:

Das KfW-Darlehen bindet den Cashflow durch die hohe Tilgung aufgrund der vorgegebenen Maximallaufzeit von 30 Jahren. - Die Ausstattung mit liquidem Eigenkapital:

Bei der Zuschuss-Variante fließt der Finanzierungsanteil des Zuschusses erst nach Baufertigstellung zu. Während der Bauzeit ist hier ein erhöhter Eigenkapitalbedarf notwendig. Alternativ kann diese Liquiditätslücke auch durch Darlehen zwischenfinanziert werden bzw. Darlehensverträge mit Sondertilgungsoptionen abgeschlossen werden. - Die Beleihungssituation des Wohnungsunternehmens:

Welche Beleihungsmöglichkeiten bestehen auf den Objekten des Unternehmens? Ist die Besicherung nur auf dem Investitionsobjekt abstellbar oder gibt es andere bzw. weitere lastenfreie Pfandobjekte? Insbesondere bei Kombinationen von KfW-Darlehen, Kapitalmarktdarlehen und Landesförderung kann es zu einem Beleihungsengpass auf dem Investitionsobjekt kommen.

Gerne beraten wir Sie, um die für Sie passende Finanzierungsvariante zu finden und Sie bei der erfolgreichen Beantragung und Umsetzung der BEG-Förderung zu begleiten. Kommen Sie gern auf einen unserer Ansprechpartner zu.