Clever kombinierte Finanzierungsbausteine ermöglichen zurzeit noch eine langfristige Sicherung von Finanzierungszinsätzen deutlich unter 2,5 Prozent. Wir nehmen dazu Bauspartarife mit Niedrigzinsen in der Unternehmensfinanzierung unter die Lupe.

1. KfW-Finanzierung mit dem DEED (Dr.-Klein-Wowi-EnergieEffizienz-Darlehen) – 30 Jahre Laufzeit mit durchschnittlich 0,11 Prozent bis 1,57 Prozent je nach Energieeffizienzklasse.

Das Dilemma der energetischen Förderung ist, nach einer kurzen Übergangszeit mit zeitgemäßer Zuschussförderung, zurück. Eine kombinierte Zinssubvention und Tilgungszuschuss in einem KfW-Darlehen sind wieder das Maß der Dinge in der energetischen Gebäudesanierung und einem Restanten der Neubauförderung mit der Bezeichnung EH 40 NH.

Problematisch sind nicht nur Antrags- und Abnahmefristen, die deutliche Einschränkungen gegenüber flexibel gestaltbaren Kapitalmarktdarlehen haben. Vielmehr ist die Zinssubvention vorübergehend. Maximal 10 Jahre nach Zusage läuft der vereinbarte Zins von rd. 1 Prozent aus. Und dann? Mit welchem Anschlusszins werden die langfristigen Investitionen berechnet? Dies ist kaum zuverlässig vorhersehbar.

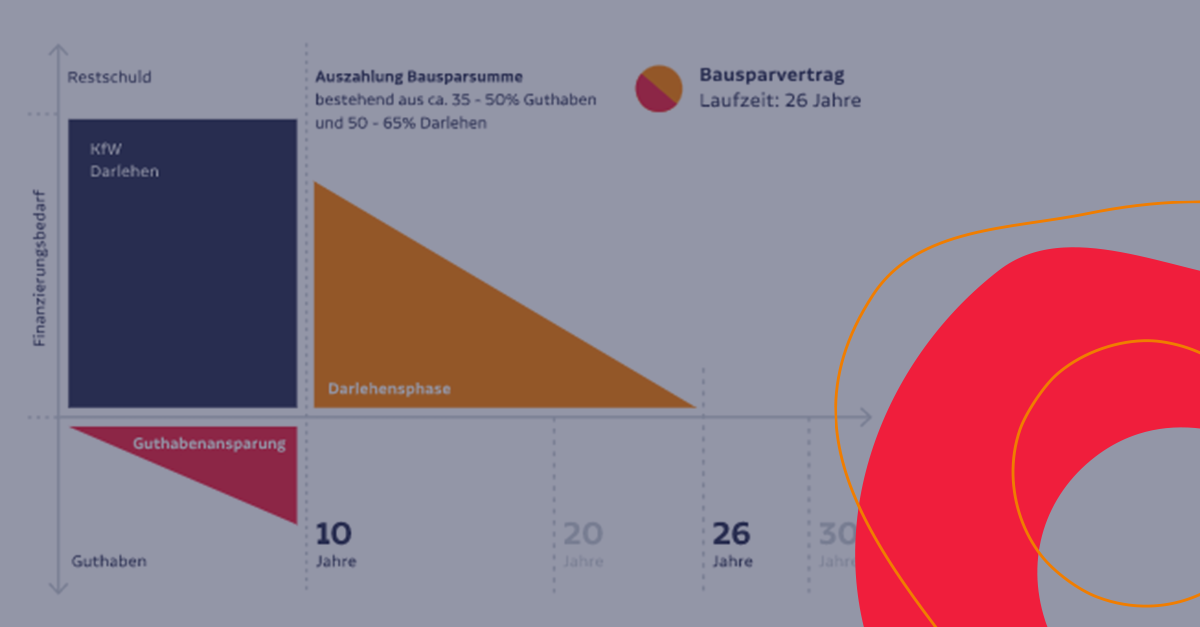

Die Kombination des tilgungsfreien KfW-Darlehens in der Variante 10/10/10 mit einem passenden Bauspartarif, der zurzeit noch auf Niedrigzinsniveau vereinbart werden kann, schafft hier Zinssicherheit.

Die Grafik zeigt die Struktur der Gesamtfinanzierung. Die Konditionen – ermittelt nach einem Vollkostenansatz unter Berücksichtigung aller Kosten für das KfW-Darlehen und den Bausparvertrag – können sich sehen lassen: 0,65 Prozent für eine Modernisierung zum Effizienzhaus 55 bei einer Laufzeit/Zinssicherung von 30 Jahren. Zum Vergleich hat ein aktuelles Kapitalmarktdarlehen mit 30 Jahren Zinsbindung einen Sollzinszins von 3,53 Prozent. Weitere Kombinationskonditionen zeigt die Tabelle, die wir von nun an im Rahmen unseres Konditionsnewsletters mit aufnehmen und monatlich aktualisieren.

Natürlich sind für die dazwischenliegenden EH-Klassen oder andere Laufzeiten zwischen 20 und 30 Jahren individuelle Berechnungen und Angebote möglich. Zudem ergeben sich mit betraglichen Obergrenzen noch günstigere Tarifkombinationen. Wie jede Investition ist auch jede Finanzierung dafür ein individueller Einzelfall, den wir im Dialog mit Ihnen gerne optimal gestalten.

2. Zinsbindungsspitzen absichern

Die Zinsentwicklung im Verlauf dieses Jahres führt inzwischen dazu, dass bei Zinsbindungsausläufen in den künftigen Jahren keine Verbesserung im Darlehenszins möglich scheint. Die ein oder andere Auslaufspitze im Portfolio bildet dadurch ein bislang oft vernachlässigtes Zinsänderungsrisiko. Dafür können in der Wohnungswirtschaft zurzeit noch geparkte Bauspardarlehen mit Niedrigzinsen eingesetzt werden. Zudem bietet sich bei Unternehmen mit überschüssiger Liquidität und Zinsauslaufspitzen in den Jahren ab 2027 der jetzige Abschluss eines zurzeit verfügbaren Tarifs mit niedrigen Darlehenszinsen zwischen 1,35 Prozent und 2,35 Prozent an. Mit unseren Berechnungs- und Vergleichsmodellen sowie Kenntnis der für die Wohnungswirtschaft geeigneten Tarife zeigen wir Ihnen die Möglichkeiten zur Absicherung des Bestandsportfolios.

Bei den aktuellen Bauspartarifen erwarten wir allerdings zeitnah eine Anpassung auf das inzwischen höhere Zinsniveau. Top-Tarife wurden bereits limitiert. Bei Bedarf empfehlen wir daher kurzfristig eine Prüfung der Zinssicherungsmodelle.

Bei Fragen oder Anregungen wenden Sie sich sehr gerne an Ihren Dr. Klein Wowi Ansprechpartner