ANALYSIEREN, STEUERN, GESTALTEN

WOWICONTROL: Software und Beratung

Finanzwirtschaftliche Unternehmenslösungen für die Wohnungswirtschaft

Ein perfektes Zusammenspiel aus persönlicher Beratung und Begleitung sowie digitaler Unternehmenslösung:

Unternehmen steuern – Investitionen rechnen – Beleihungen managen – Finanzierungen planen

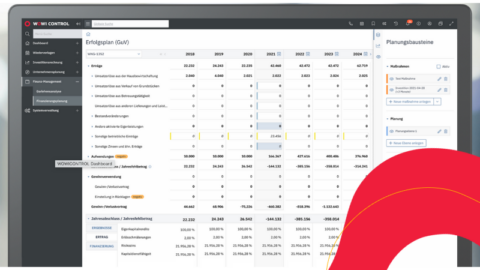

Unternehmens- und Finanzsteuerung mit WOWICONTROL

Eine erfolgreiche und nachhaltige Unternehmenssteuerung erfordert ein umfassendes Know-how für finanztechnische Zusammenhänge und eine digitale Unterstützung, die diese Komplexität abbildet. WOWICONTROL vereint beide Aspekte in sich.

WOWICONTROL bietet persönliche finanzwirtschaftliche Beratung sowie Begleitung durch Experten als auch die webbasierte, digitale Unternehmenslösung für die Steuerung und Gestaltung dieser Themen als Teil der Unternehmenssteuerung.

Mit einem 360-Grad-Rundumblick sowie einem integrierten Finanzierungsmanagement nehmen wir Wohnungsunternehmen verlässlich Arbeit ab.

Ihre Vorteile mit WOWICONTROL:

- persönlich und digital: persönliche Beratung, laufende Betreuung und digitale Lösung

- hohe Fachexpertise der interdisziplinär zusammengesetzten Teams

- stetige Weiterentwicklung der digitalen Lösung

- offenes Schnittstellenkonzept und Nutzung von Standardexporten gängiger ERP-Systeme

Faktenbasierte Unternehmenssteuerung

Persönliche finanzwirtschaftliche Beratung und Begleitung auf der einen Seite und das digitale, betriebswirtschaftliche Datenmanagement gebündelt in einer zentralen Unternehmenslösung auf der anderen Seite machen WOWICONTROL zu einem fundierten Partner für die Wohnungswirtschaft. Persönlich und digital stark in der Analyse, der Planung, der Steuerung und im Controlling.

Unternehmen steuern

Die Anwendung WOWICONTROL ermöglicht Ihnen, verschiedene Investitions- und Finanzierungsstrategien zu verproben, miteinander zu vergleichen sowie veränderte Rahmenbedingungen (z.B. Zinssteigerungen, demographische Entwicklungen) zu berücksichtigen. Zahlen allein geben jedoch keine vollständigen Antworten auf wichtige unternehmerische Fragestellungen. Wir geben persönlich und digital mit WOWICONTROL den Zahlen eine Wertigkeit.

Investitionen rechnen

Dynamische Investitionsrechnungen auf Basis der VoFi-Methode bieten Sicherheit bei der Entscheidung für die Investitionsplanungen. Einzelmaßnahmen können im Kontext der Gesamtunternehmensplanung fundiert auf Chancen und Risiken eingeschätzt werden.

Beleihungen managen

Ein professionelles Beleihungsmanagement schafft die Basis für zukünftige Investitionen und Verhandlungen auf Augenhöhe mit Ihren Gläubigern. Wir bewerten alle Objekte und berücksichtigen das vollständige Grundbuch, so dass Sie Transparenz über Haftungsverbünde und Tilgungsfreiräume gewinnen.

Finanzierungen planen

Der Fremdkapitalbestand wird im Darlehensportfolio abgebildet. Um aber Entscheidungsträgern Informationen über die Ist-Situation (Darlehensbestand, Zinsbindungsfristen etc.) zur Verfügung stellen zu können, gilt es, diese Informationen strukturiert aufzuarbeiten und darauf aufbauend eine zielgenaue Fortschreibung zu ermöglichen.

Kompetenzen nutzen!

Die Finanzierungsbedingungen werden anspruchsvoller. Da ist es gut, einen transparenten Marktüberblick und einen verlässlichen, kompetenten Partner an der Seite zu haben.

Kundennah und zukunftsorientiert

Dr. Klein Wowi – lösungsorientiertes Consulting trifft den „Nerv der Zeit“. So lassen sich Herausforderungen mit Weitsicht meistern und „gemeinsam Zukunft denken“. Wir vertrauen hier ganz auf Dr. Klein Wowi.

Ein Blick durch die Risikobrille

Dr. Klein Wowi hat für uns einen Markt- und Zinsreport entworfen, mit dem wir Handlungsempfehlungen für Finanzierungsentscheidungen ableiten und dokumentieren. Er ist wichtiger Bestandteil unseres Risikomanagements.

Beständig, erfolgreich, innovativ

Dr. Klein Wowi überzeugt uns schon seit Jahrzehnten immer aufs Neue mit kreativen Lösungen und innovativen Ideen – wie aktuell in einem Dekarbonisierungs-Projekt. Hohe Kompetenz, Schnelligkeit und Freundlichkeit – das ist Dr. Klein Wowi. Macht weiter so!

Viel persönliches Engagement und digitale Lösungen

Für unsere Unternehmensplanung nutzen wir WOWICONTROL. Bei unserer Finanzierungs- und Beleihungsplanung vertrauen wir somit auf innovative Software und kompetente Beratung von Dr. Klein Wowi. Diese Kombination macht es für uns aus!

Unternehmenssteuerung intuitiv

Mit Sicherheit Freiraum schaffen!

Wir optimieren mit Dr. Klein Wowi laufend unsere Finanzierungen und Sicherheiten. Eine wesentliche Grundlage für unsere Investitionen. Dadurch sehen wir uns sehr gut positioniert.

Einfach Premium: 100 Prozent Qualität

Als Premium-Partner erhalten wir jederzeit eine ganzheitliche Beratung – eine sehr vertrauensvolle und bereichernde Betreuung. Die Wirtschaftlichkeit von Bauvorhaben macht uns Dr. Klein Wowi dabei durch Investitionsrechnungen transparent.

Unser Hafen für Finanzen

WOWICONTROL als zentrale Unternehmensplanung mit Investitionsrechnung ermöglicht es uns, Finanzierungsbedarfe zu erkennen, zu planen und fortzuschreiben. Wir haben alles im Blick und sind revisionssicher aufgestellt. Wir sind sehr zufrieden!

Dynamisch, charismatisch, zielstrebig!

Unsere intensive Verbindung zu Dr. Klein Wowi basiert auf einer vertrauensvollen und zielstrebigen Zusammenarbeit über viele Projekte und Ebenen hinweg. Gemeinsam optimieren wir z.B. stetig unsere Sicherheiten und haben somit unsere Beleihungsfreiräume immer im Blick.

1a-Beratung, top Teamwork

Wir lassen Dr. Klein Wowi alle paar Jahre über unsere Grundbücher schauen und unsere Darlehens- und Sicherheitenportfolios immer weiter optimieren. Die tolle, vertrauensvolle Zusammenarbeit gibt uns Sicherheit und steigert unsere Flexibilität.

Ein verlässlicher Partner an unserer Seite

Dr. Klein Wowi ist für uns ein strategischer Partner, der stets eine optimale Finanzierungsform für unsere Projekte findet und durch Optimierung der Sicherheiten und des Darlehensportfolios bestmögliche Konditionen erreicht.

Service

Die beratungsgestützte Einführung von WOWICONTROL vereinfacht die Implementierung im Unternehmen. Darüber hinaus wird eine begleitende Unterstützung bei der Nutzung angeboten. Fortlaufende, periodische Datenaktualisierungen sichern eine stets verlässliche Datenbasis.

- Kurze Reaktionszeiten und transparente Service-Level sorgen für hohe Kundenzufriedenheit.

- Bei der Realisierung unserer Projekte überzeugen wir durch Verbindlichkeit und Zuverlässigkeit.

Moderne Technologie

Die hochmoderne SaaS-Lösung bietet eine komfortable Nutzung über jedes internetfähige Gerät (PC, Mac, Android, iOS usw.) unter Berücksichtigung höchster Sicherheitsanforderungen durch modernste Firewall- und Verschlüsselungs-Technologie.

ZINSENTWICKLUNG UND ZINSKOMMENTAR

Konditionen – Hypothekendarlehen Wohnungswirtschaft

Zinskonditionen – Hypothekendarlehen Wohnungswirtschaft: Die Dr. Klein Wowi Finanz AG vergleicht von allen Banken, Versicherungen und Pensionskassen regelmäßig die Finanzierungskonditionen. Ein interaktivem Zinsentwicklungsweb-Graphen zeigt Ihnen die Zinsentwicklung der letzten sechs Jahre.